(来源:申万宏源融成)

文 | 赵伟、屠强 联系人 | 屠强、耿佩璇

摘要

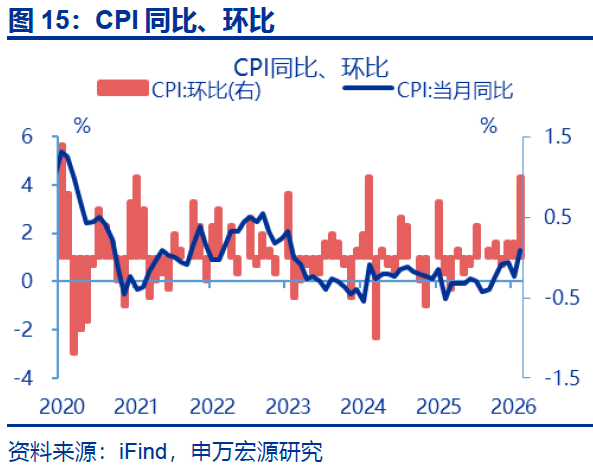

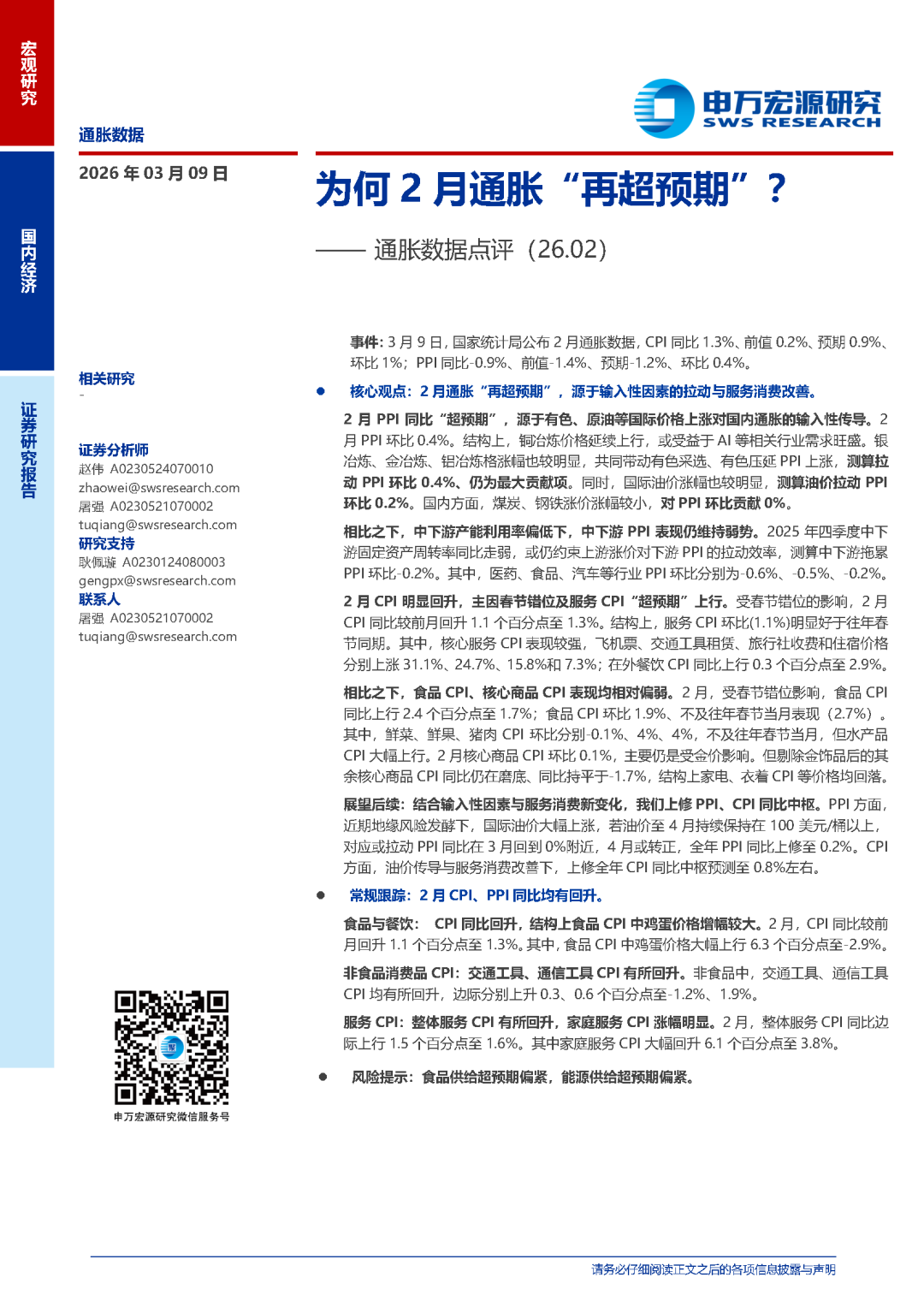

事件:3月9日,国家统计局公布2月通胀数据,CPI同比1.3%、前值0.2%、预期0.9%、环比1%;PPI同比-0.9%、前值-1.4%、预期-1.2%、环比0.4%。

核心观点:2月通胀“再超预期”,源于输入性因素的拉动与服务消费改善。

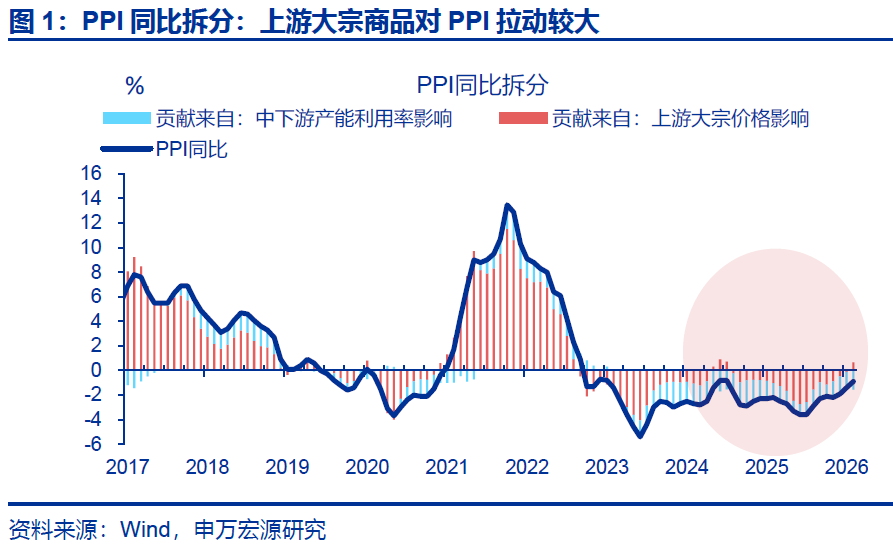

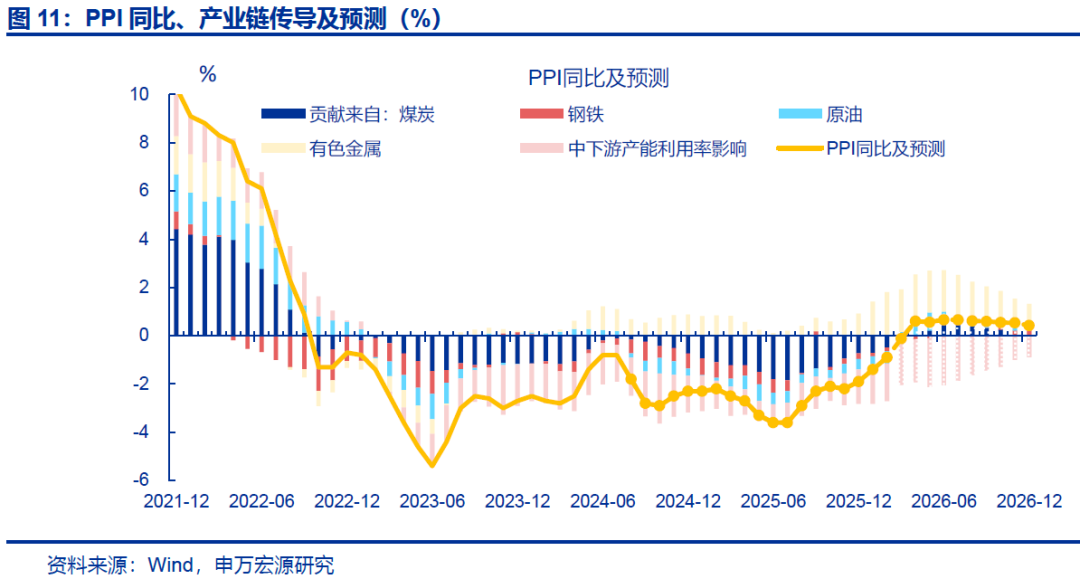

元股证券:yy6699.vip2月PPI同比“超预期”,源于有色、原油等国际价格上涨对国内通胀的输入性传导。2月PPI环比0.4%。结构上,铜冶炼价格延续上行,或受益于AI等相关行业需求旺盛。银冶炼、金冶炼、铝冶炼格涨幅也较明显,共同带动有色采选、有色压延PPI上涨,测算拉动PPI环比0.4%、仍为最大贡献项。同时,国际油价涨幅也较明显,测算油价拉动PPI环比0.2%。国内方面,煤炭、钢铁涨价涨幅较小,对PPI环比贡献0%。

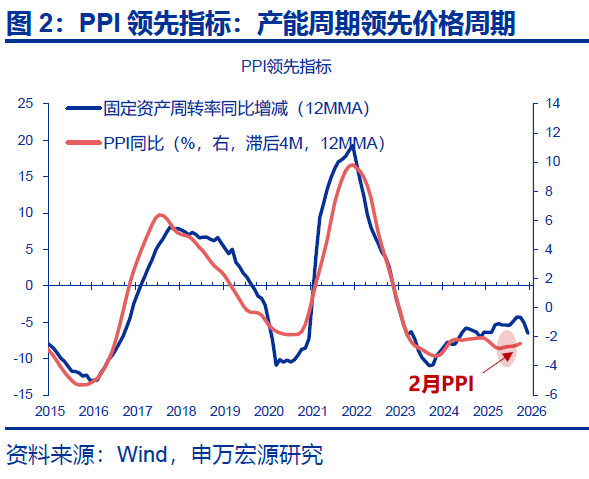

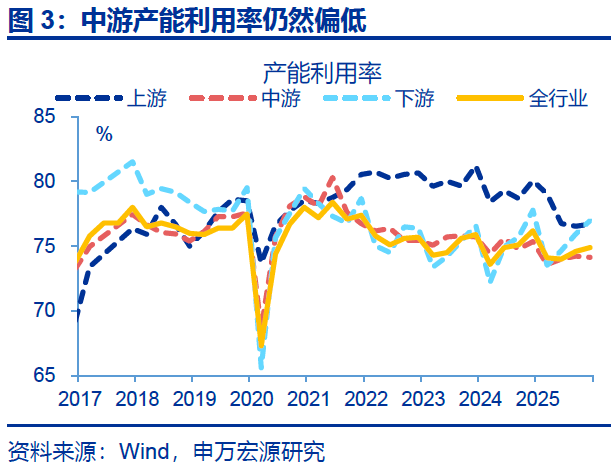

相比之下,中下游产能利用率偏低下,中下游PPI表现仍维持弱势。2025年四季度中下游固定资产周转率同比走弱,或仍约束上游涨价对下游PPI的拉动效率,测算中下游拖累PPI环比-0.2%。其中,医药、食品、汽车等行业PPI环比分别为-0.6%、-0.5%、-0.2%。

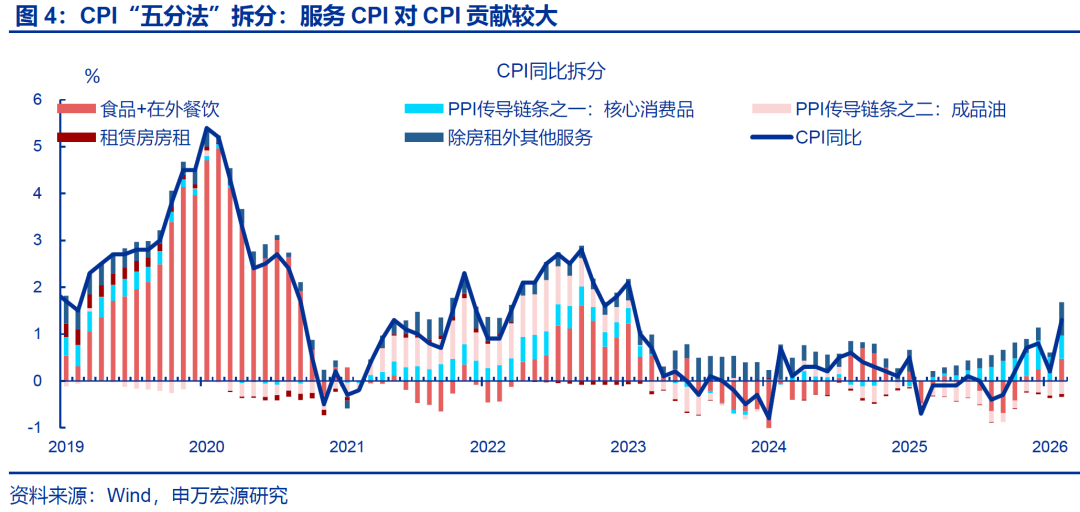

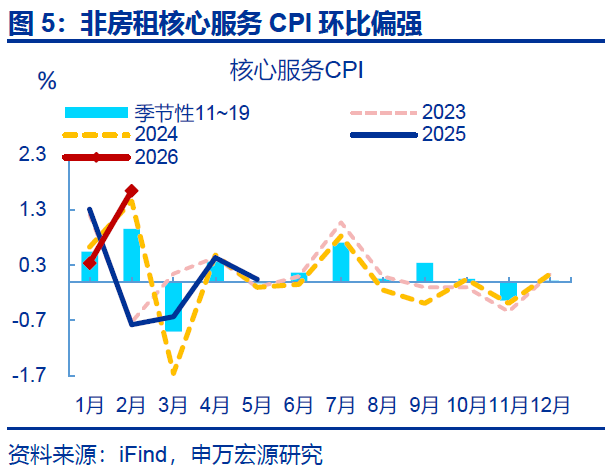

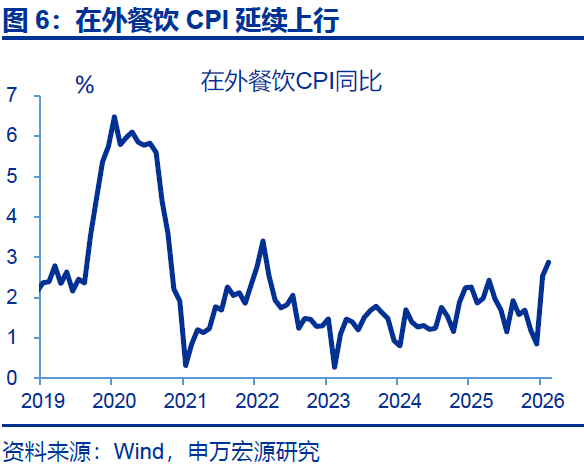

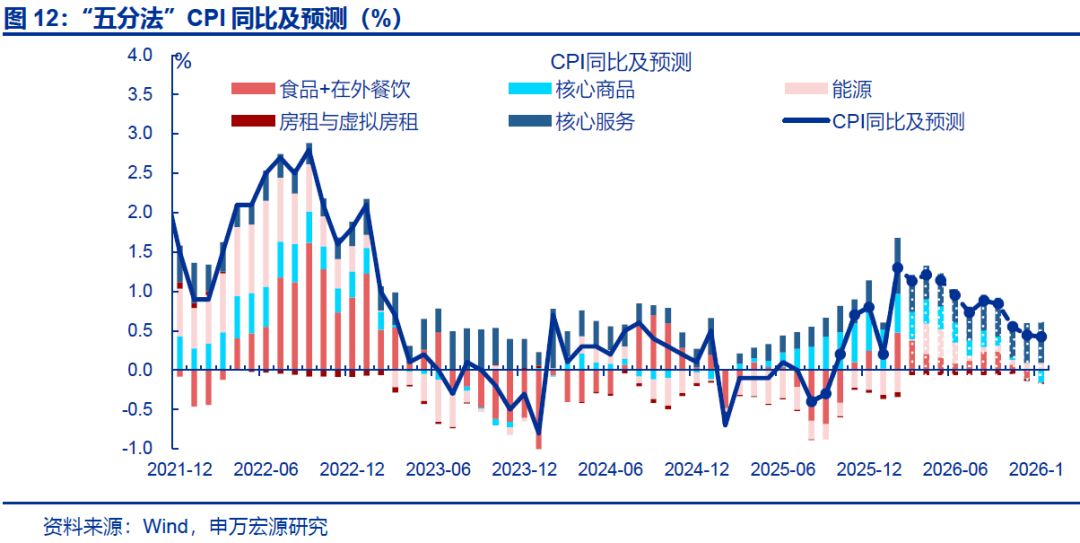

2月CPI明显回升,主因春节错位及服务CPI“超预期”上行。受春节错位的影响,2月CPI同比较前月回升1.1个百分点至1.3%。结构上,服务CPI环比(1.1%)明显好于往年春节同期。其中,核心服务CPI表现较强,飞机票、交通工具租赁、旅行社收费和住宿价格分别上涨31.1%、24.7%、15.8%和7.3%;在外餐饮CPI同比上行0.3个百分点至2.9%。

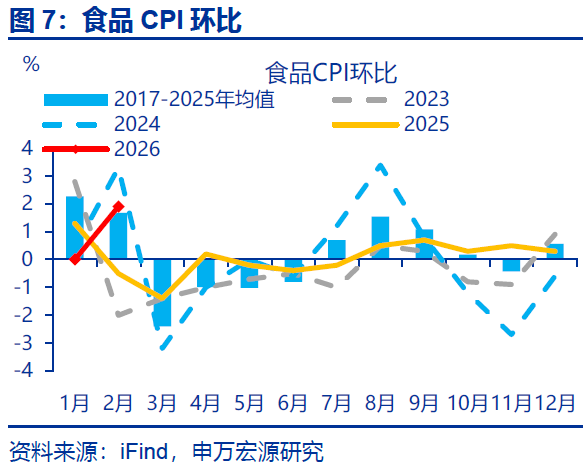

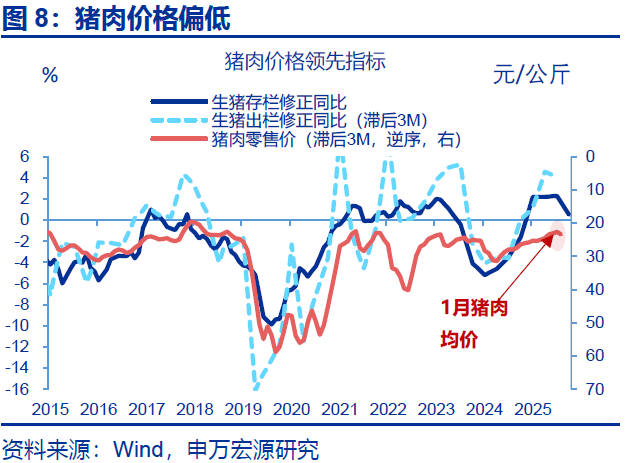

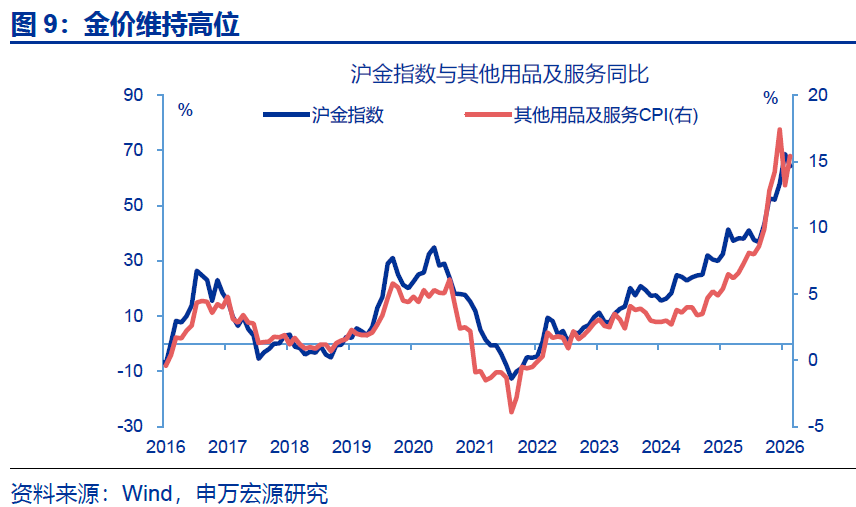

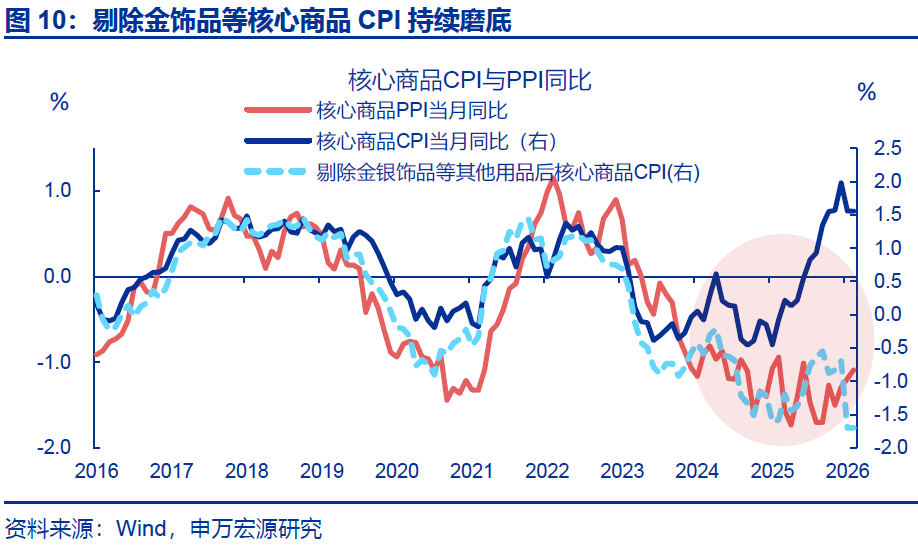

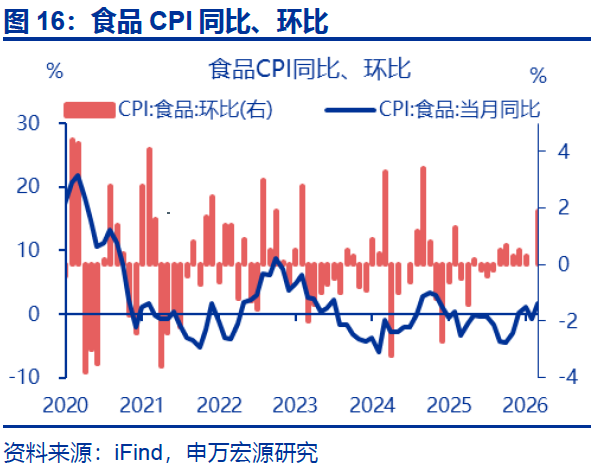

相比之下,食品CPI、核心商品CPI表现均相对偏弱。2月,受春节错位影响,食品CPI同比上行2.4个百分点至1.7%;食品CPI环比1.9%、不及往年春节当月表现(2.7%)。其中,鲜菜、鲜果、猪肉CPI环比分别-0.1%、4%、4%,不及往年春节当月,但水产品CPI大幅上行。2月核心商品CPI环比0.1%,主要仍是受金价影响。但剔除金饰品后的其余核心商品CPI同比仍在磨底、同比持平于-1.7%,结构上家电、衣着CPI等价格均回落。

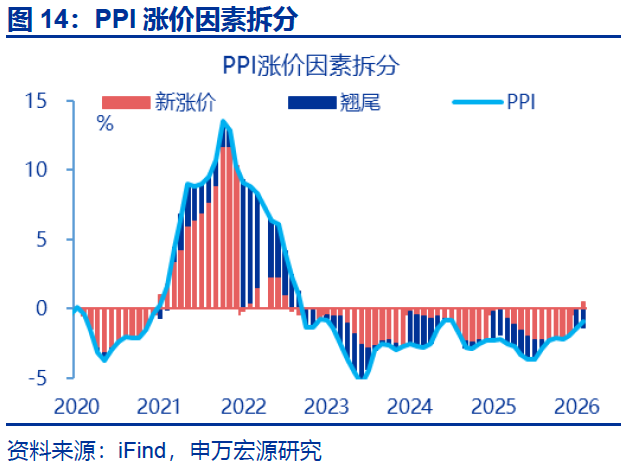

展望后续:结合输入性因素与服务消费新变化,我们上修PPI、CPI同比中枢。PPI方面,近期地缘风险发酵下,国际油价大幅上涨,若油价至4月持续保持在100美元/桶以上,对应或拉动PPI同比在3月回到0%附近,4月或转正,全年PPI同比上修至0.2%。CPI方面,油价传导与服务消费改善下,上修全年CPI同比中枢预测至0.8%左右。

常规跟踪:2月CPI、PPI同比均有回升。

食品与餐饮: CPI同比回升,结构上食品CPI中鸡蛋价格增幅较大。2月,CPI同比较前月回升1.1个百分点至1.3%。其中,食品CPI中鸡蛋价格大幅上行6.3个百分点至-2.9%。

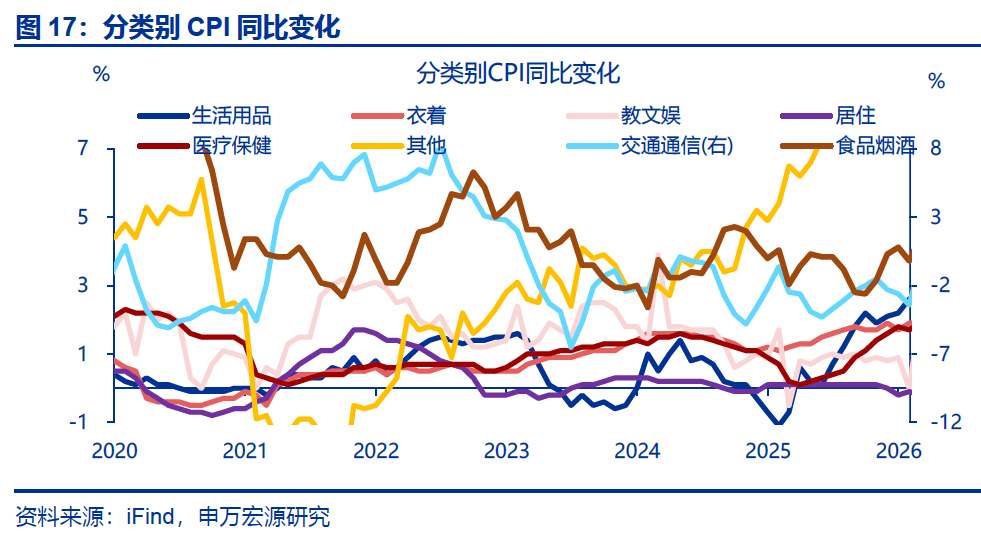

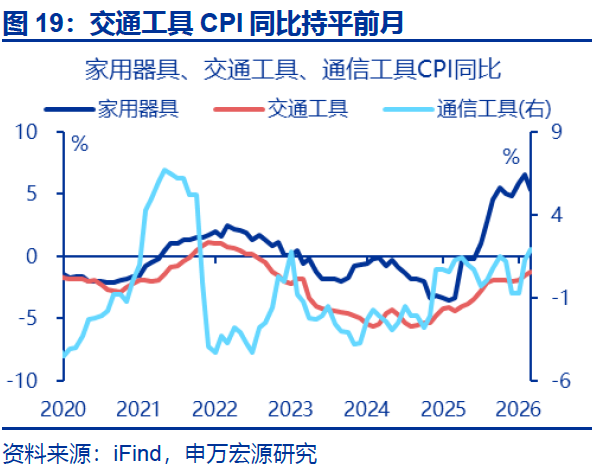

非食品消费品CPI:交通工具、通信工具CPI有所回升。非食品中,交通工具、通信工具CPI均有所回升,边际分别上升0.3、0.6个百分点至-1.2%、1.9%。

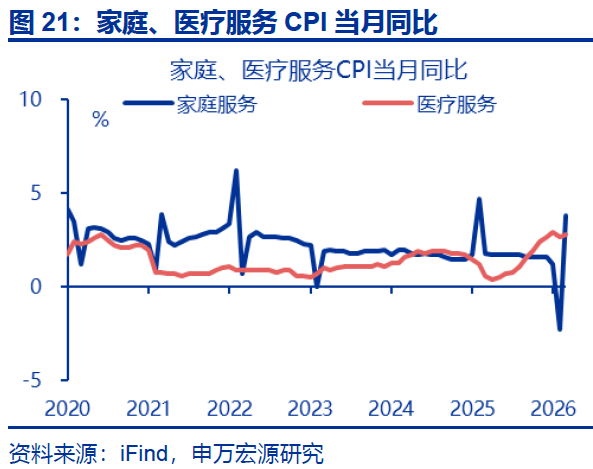

服务CPI:整体服务CPI有所回升,家庭服务CPI涨幅较大。2月,整体服务CPI同比边际上行1.5个百分点至1.6%。其中家庭服务CPI大幅回升6.1个百分点至3.8%。

风险提示

食品供给超预期偏紧,能源供给超预期偏紧

报告正文

事件:3月9日,国家统计局公布2月通胀数据,CPI同比1.3%、前值0.2%、预期0.9%、环比1%;PPI同比-0.9%、前值-1.4%、预期-1.2%、环比0.4%。

1. 核心观点:2月通胀“再超预期”,源于输入性因素的拉动与服务消费改善

2月PPI同比“超预期”,源于有色、原油等国际价格上涨对国内通胀的输入性传导。2月PPI环比0.4%,同比上行0.5个百分点至-0.9%。从影响因素看,2月铜价高频指标有所回落(环比-0.3%),但铜冶炼价格延续上行(环比3.7%),或受益于AI等相关行业需求旺盛;同时银冶炼、金冶炼、铝冶炼格涨幅也较为明显,共同带动有色采选(环比7.1%)、有色压延(环比4.6%)PPI上行,测算拉动PPI环比0.4%、仍为最大贡献项。同时,国际油价涨幅也较明显,对应石油开采、精炼石油产品制造价格分别上涨5.1%、0.7%,测算油价拉动PPI环比0.2%。国内方面,寰宇证券,寰宇证券配资,香港寰宇证券公司煤炭、钢铁涨价涨幅较小,对PPI环比贡献0%。

配资炒股

相比之下,中下游产能利用率偏低下,中下游PPI表现仍维持弱势。2025年四季度中下游固定资产周转率同比走弱,或仍约束上游涨价对下游PPI的拉动效率,测算中下游拖累PPI环比-0.2%。其中,医药、食品、汽车等行业PPI环比分别为-0.6%、-0.5%、-0.2%。

2月CPI明显回升,主因春节错位及服务CPI“超预期”上行。2026年春节与2025年形成错位,导致2月CPI在低基数的影响下,同比较前月回升1.1个百分点至1.3%。拆分结构看,服务CPI走强,环比(1.1%)明显好于往年春节当月(0.8%)。其中,核心服务CPI表现较强,飞机票、交通工具租赁等价格分别上涨31.1%、24.7%。在外餐饮CPI延续回升、同比上行0.3个百分点至2.9%。服务CPI中最大单项是锚定房租变化的虚拟房租CPI受租房需求影响较大,目前租房需求较弱令2月房租CPI同比回落0.1个百分点至-0.5%。

相比之下,食品、核心商品CPI表现均偏弱。2月,受春节错位影响,食品CPI同比上行2.4个百分点至1.7%,食品CPI环比1.9%、不及往年春节当月表现(2.7%)。其中,鲜菜、鲜果、猪肉CPI环比分别-0.1%、4%、4%,均不及往年春节当月;但水产品CPI大幅上行。核心商品CPI同比持平前月(1.6%)。拆分结构看,2月核心商品CPI环比0.1%,主要仍是受金价影响。但剔除金饰品后的其余核心商品CPI同比仍在磨底、同比持平于-1.7%。结构上家电、衣着CPI同比均有回落。

结合输入性因素与服务消费新变化,我们上修PPI、CPI同比中枢。PPI方面,近期地缘风险发酵下,国际油价大幅上涨,若油价至4月持续保持在100美元/桶以上,对应或拉动PPI同比在3月回到0%附近,4月或转正,全年PPI同比上修至0.2%。CPI方面,油价传导与服务消费改善下,上修全年CPI同比中枢预测至0.8%左右。

2. 常规跟踪:2月PPI、CPI同比均有回升

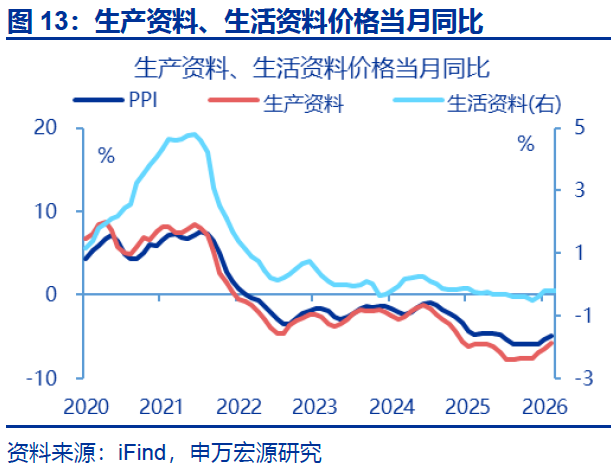

PPI同比回升,其中生产资料回升较多。2月,PPI同比录得-0.9%,与前月相比回升0.5个百分点。结构上,生产资料较前月上行0.6个百分点至-0.7%,生活资料较前月上行0.1个百分点至-1.6%。

CPI:CPI同比回升,结构上食品CPI中鸡蛋价格增幅较大。2月,CPI同比较前月回升1.1个百分点至1.3%。其中,食品CPI同比1.7%、较前月回升2.4个百分点。结构上,鸡蛋、猪肉、鲜菜CPI回升幅度较大,边际分别上行6.3、5.1、4.0个百分点-2.9%、-8.6%、10.9%。

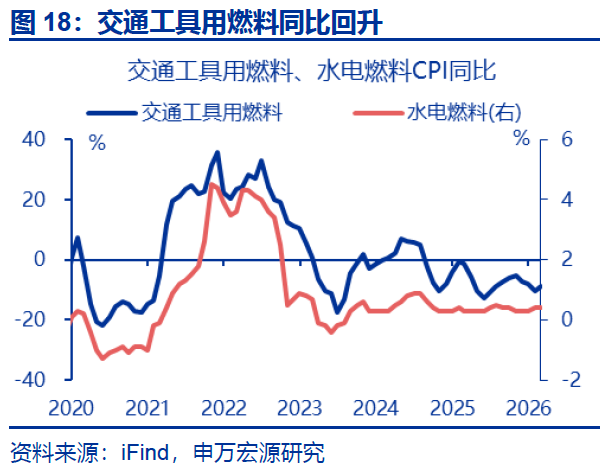

消费品CPI:交通工具、通信工具、交通工具用燃料CPI均有所回升。非食品中,交通工具、通信工具CPI均有所回升,边际分别上升0.3、0.6个百分点至-1.2%、1.9%;家用器具CPI有所回落,同比下行1.3个百分点至5.3%。交通工具用燃料CPI同比上行1.4个百分点至-9.0%,有所回升,水电燃料CPI同比持平前月(0.4%)。

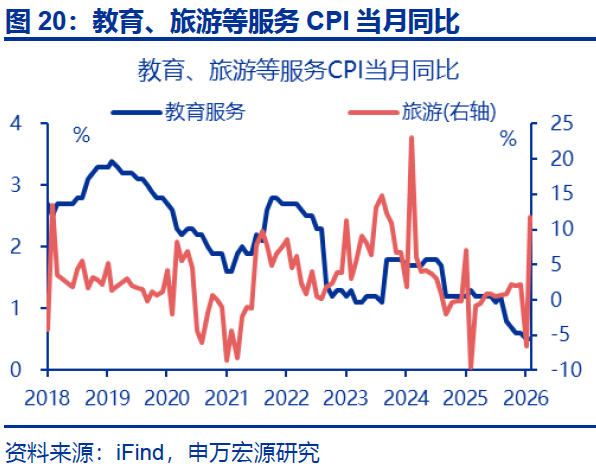

服务CPI方面,整体服务CPI上行,家庭服务CPI增幅明显。2月,整体服务CPI同比边际上行1.5个百分点至1.6%。具体分项看,教育服务CPI同比持平前月(0.5%),家庭服务CPI同比回升6.1个百分点至3.8%,增幅明显,医疗服务同比回升0.1个百分点至2.8%。

风险提示

1. 食品供给超预期偏紧。天气因素导致国内农产品等供给变化或对食品CPI施加额外影响。

2. 能源供给超预期偏紧。地缘政治风险或导致原油供给超预期。

THE END

]article_adlist-->

+文章信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《为何2月通胀“再超预期”?——2026年2月通胀点评》

作者:

赵 伟申万宏源证券首席经济学家

屠 强 高级宏观分析师

联系人:

屠 强、耿佩璇

发布日期:2026.3.9

]article_adlist-->

]article_adlist-->

]article_adlist-->

长按识别二维码,关注我们

]article_adlist-->

免责声明

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可现货股票配资开户,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

寰宇证券点击访问官网提示:本文来自互联网,不代表本网站观点。